5 Métodos para fijar los precios del menú en un Restaurante

La fijación de precios del menú en un restaurante es una tarea compleja, pero necesaria, que puede determinar el éxito o el fracaso de un negocio. La estrategia de precios debe equilibrar los costos de los ingredientes, la mano de obra directa, los gastos generales y el margen de beneficio deseado, todo mientras se mantiene competitivo en el mercado.

En la hostelería, la fijación de precios no es simplemente una cuestión de multiplicar los costos por un número arbitrario, requiere un análisis cuidadoso de varios factores. En este artículo veremos 5 métodos que los restaurantes utilizan para calcular el precio del menú, cada uno con su enfoque y con un ejemplo para entenderlo más fácilmente.

¿Cómo fijar precios en un Restaurante?

La fijación de precios del menú es un arte que combina matemáticas, psicología y conocimiento del mercado. Existen diferentes métodos, cada uno con sus propias ventajas y desventajas. Aquí te mostramos los 5 métodos de fijación de precios más utilizados, junto con ejemplos prácticos para ilustrar cómo se pueden aplicar en un contexto real.

- Método de fijación de precios libre: Se basa en la adaptación a las condiciones del mercado, como la competencia y la demanda, sin seguir una fórmula específica.

- Método del margen bruto: Calcula el precio de venta sumando un margen bruto fijo en euros al costo del plato.

- Método del porcentaje de costes de materia prima: Establece el precio de venta basándose en un porcentaje específico para los costes de la materia prima en el plato.

- Método del porcentaje de margen bruto: Determina el precio de venta a partir de un margen bruto en porcentaje sobre el costo del plato.

- Método del coeficiente multiplicador: Utiliza un coeficiente multiplicador que se aplica al costo del plato para determinar el precio de venta.

1. Método de Fijación de Precios Libre

El Método Libre es una estrategia de fijación de precios del menú que se basa en la comprensión del mercado y los precios competitivos existentes. No se centra tanto en los costos y márgenes internos, sino más bien se basa en lo que los competidores están cobrando y lo que el mercado está dispuesto a pagar.

¿Cómo funciona el Método Libre?

- Investigar el mercado: Primero es necesario entender el precio de mercado de un plato similar en otros restaurantes o competidores cercanos. Esto implica una investigación de menús, visitas a restaurantes competidores o utilizar herramientas online para comparar precios.

- Determinar el coste del plato: Aunque el enfoque central está en el precio de mercado, aún debes conocer el costo de producción del plato para asegurarte de que no estés vendiendo con pérdidas.

- Fijar el precio de venta: Con la información sobre el precio de mercado y el costo del plato, puedes fijar el precio de venta de acuerdo con el mercado, manteniendo un ojo en tu propia rentabilidad.

Calculadora del Método Libre

Ejemplo Práctico: Ensalada César con pollo a las Finas Hierbas

Supongamos que quieres fijar el precio de un plato de ensalada César en tu restaurante:

- Coste del plato: El costo total de los ingredientes, como lechuga romana fresca, pechuga de pollo a la parrilla, croutons caseros, queso parmesano y aderezo César especial, es de 2,50 €.

- Precio de mercado: Al analizar los precios de la ensalada César en los restaurantes cercanos, encontramos que los precios cambian entre 4 y 6 €. Sin embargo, ninguno ofrece una versión con ingredientes completamente orgánicos.

- Precio de venta: Basándose en la calidad de los ingredientes y la posición deseada en el mercado, el chef decide poner un precio de 10,50 € a la ensalada César.

El Método Libre es flexible y permite adaptarse rápidamente a las condiciones cambiantes del mercado, es muy útil en mercados muy competitivos o en situaciones en las que el costo no es el mayor determinante del precio. Sin embargo, requiere un monitoreo constante del mercado y una comprensión clara de la posición competitiva del restaurante.

La elección de un precio significativamente superior a la media refleja el valor añadido que el restaurante ofrece, y puede atraer a clientes que buscan opciones más saludables y de mayor calidad.

2. Método del Margen Bruto

El Método de margen bruto es una estrategia que se utiliza en la industria de la restauración para establecer los precios de los platos con el objetivo de obtener un beneficio o margen específico sobre el coste. Es necesario para asegurar que el restaurante no solo cubra sus costos, sino que también obtenga una ganancia.

¿Cómo funciona el Método del Margen Bruto?

- Calcular el coste del plato: Este es el costo total de los ingredientes y otros insumos necesarios para preparar un plato.

- Determinar el margen bruto deseado: Primero, debes decidir cuánto margen bruto quieres obtener de cada plato. Este margen es una cantidad fija en euros que se añadirá al coste del plato para determinar el precio de venta.

- Calcular el precio de venta: Después se suma el margen bruto deseado al coste del plato para determinar el precio de venta al público.

Calculadora de Método del Margen Bruto

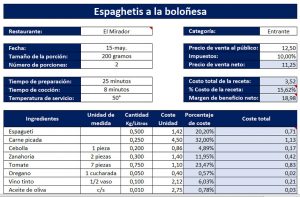

Ejemplo Práctico: Pasta fresca con salsa de tomate y albahaca

Imaginemos que quieres ofrecer un plato de pasta fresca con salsa de tomate y albahaca, veamos cómo calcular el precio de venta según esta metodología:

- Coste del plato: El coste total de todos los ingredientes como la pasta fresca, salsa de tomate casera, albahaca fresca, aceite de oliva, ajo y otros condimentos es de 2,00 €.

- Precio de mercado: Vamos a suponer que deseas que obtener un margen bruto de 5 € por este plato.

- Precio de venta: Sumando el coste del plato y el margen bruto, el precio de venta sería de 7,00 € (2,00 € + 5,00 €).

Este método ayuda a mantener un control sobre los márgenes y asegura que los precios del menú reflejen los costos de los ingredientes. Se usa cuando los costes cambian mucho entre los diferentes platos o se quiere mantener una proporción constante entre los costos de materia prima y los precios de venta. Sin embargo, es importante considerar también otros costes como alquiler, servicios o gastos de personal al aplicar este método, para asegurar la rentabilidad general del restaurante.

El método del margen bruto asegura que los costos sean cubiertos y que se logre una ganancia específica por cada plato vendido, lo cual es necesario para la sostenibilidad financiera del restaurante.

3. Método del Porcentaje de Costes de Materia Prima

El Método del porcentaje de costes de materia prima es un sistema muy común de fijación de precios en la restauración. Este método de fijación de precios del menú se centra en determinar el precio de venta en función de un porcentaje específico que se quiere asignar a los costes de la materia prima.

¿Cómo funciona el Método del Porcentaje de Costes de Materia Prima?

- Determinar el porcentaje de costes de materia prima: Primero debes decidir cuál será el porcentaje que los costes de materia prima representarán en el precio de venta total. Este porcentaje puede cambiar según el plato o el tipo de restaurante.

- Calcular el coste del plato: Es el cálculo del costo total de los ingredientes necesarios para preparar el plato.

- Calcular el precio de venta: Usando el porcentaje determinado y el costo de los ingredientes, puedes calcular el precio de venta final.

Calculadora del Método del Porcentaje de Costes de Materia Prima

Ejemplo Práctico: Entrecot a la parrilla con verduras asadas

Aquí vamos a plantearnos que quieres fijar el precio de un entrecot a la parrilla en tu restaurante:

- Coste del plato: El coste de los ingredientes son 7,00 €, del entrecot (5,00 €), las verduras frescas como pimientos, zanahorias, etc. (1,50 €) y el aceite de oliva, sal, pimienta y otras especies (0,50 €).

- Porcentaje de costes de materia prima deseado: Pongamos el caso de que quieres que el costo de la materia prima represente el 35% del precio de venta.

- Precio de Venta: Usando la fórmula, el precio de venta sería 7,00 / 0,35 = 20 €.

Utilizando este método, se asegura una gestión detallada de los márgenes y asegura que los precios reflejen tanto los costos como las metas de ganancia del restaurante. Además, ayuda a los restaurantes a alinear los precios con la estructura de costos, manteniendo al mismo tiempo un margen de ganancia constante.

Por lo tanto, el precio de venta para este plato sería de aproximadamente 20,00 €, asegurando que los costes de la materia prima constituyan el 35% del precio final.

4. Método del Porcentaje de Margen Bruto

El Método del Porcentaje de Margen Bruto es una estrategia que determina el precio de venta basándose en un margen bruto en porcentaje que se quiere obtener sobre el coste del plato. A diferencia del Método de Margen Bruto, que se basa en una cantidad fija en euros, este enfoque utiliza un porcentaje.

¿Cómo Funciona el Método del Porcentaje de Margen Bruto?

- Calcular el coste del plato: Esto comprende el costo total de los ingredientes y otros insumos necesarios para preparar el plato.

- Determinar el porcentaje de margen bruto deseado: Primero, debes decidir cuál será el porcentaje de margen bruto que quieres obtener sobre el costo del plato. Este porcentaje representa la proporción de la ganancia en relación con el precio de venta.

- Calcular el precio de venta: Usando el porcentaje de margen bruto y el costo del plato, puedes calcular el precio de venta final.

Calculadora del Método del Porcentaje de Margen Bruto

Ejemplo Práctico: Merluza del Cantábrico en Salsa Verde

Ahora vamos a calcular el precio de venta para un plato de merluza en salsa verde según este método:

- Coste del Plato: La merluza (6,00 €), los ingredientes para la salsa verde (ajo, perejil, caldo de pescado, etc. son 1,50 €) y otros condimentos (0,50 €). El coste total son 8,00 €.

- Porcentaje de margen bruto deseado: Supongamos que quieres obtener un margen bruto del 60% sobre el costo del plato.

- Precio de Venta: Aplicamos la fórmula y el precio de venta sería = 8,00 / 1-0,60 = 20,00 €

Por medio de esta estrategia, se asegura que el precio de venta siempre refleje un margen de ganancia específico, lo que puede ser útil para mantener la rentabilidad deseada y alinear los precios del menú con los objetivos financieros del restaurante.

Así que, si un cliente pide una merluza en salsa verde en tu restaurante, le cobrarías 20,00 €, asegurando que el margen bruto sea del 60% del precio de venta.

5. Método del Coeficiente Multiplicador

El Método del Coeficiente Multiplicador es una estrategia para calcular el precio del menú que utiliza un multiplicador fijo para determinar el precio de venta en función del costo del plato. Este enfoque es sencillo y fácil de aplicar, especialmente cuando quieres establecer un margen uniforme en varios platos. Ahora veremos cómo funciona y cómo se puede aplicarlo en un restaurante.

¿Cómo Funciona el Método del Coeficiente Multiplicador?

- Calcular el coste del plato: Esto es el costo total de los ingredientes necesarios para preparar el plato.

- Determinar el coeficiente multiplicador: Primero, debes decidir cuál será el coeficiente multiplicador que quieres aplicar al costo del plato. Esto puede basarse en los márgenes deseados, los costos operativos, y el posicionamiento en el mercado.

- Calcular el precio de venta: Usando el coeficiente multiplicador y el costo del plato, puedes calcular el precio de venta final.

Calculadora del Método del Coeficiente Multiplicador

Ejemplo Práctico: Coulant de chocolate con salsa de crema inglesa

Por último, con este sistema, vamos a fijar el precio de este sabroso postre:

- Coste del Plato: El coste total de los ingredientes como chocolate, huevos, leche, azúcar, leche, mantequilla y harina es de 2,0 euros.

- Coeficiente Multiplicador: Vamos a suponer que quieres establecer un 3 de coeficiente multiplicador.

- Precio de Venta: Usando la fórmula, el resultado sería: Precio de venta = 2 ×3 = 6 €.

Esta metodología es práctica y fácil de entender, permite una fijación de precios rápida y uniforme en todos los platos. También facilita la adaptación de los precios del menú si los costes de los ingredientes cambian, ya que solo hay que aplicar el mismo multiplicador al nuevo costo. Sin embargo, hay que elegir cuidadosamente el coeficiente, para que se ajuste al posicionamiento del mercado.

De modo que si quieres vender un coulant de choccolate en tu restaurante lo cobrarías a 6 €, basándote en un coeficiente multiplicador de 3.

- ¿Necesitas calcular el costo de tus recetas de manera precisa y sin errores?

Sabemos que calcular el costo de todas tus recetas puede llevarte mucho tiempo y llegar a ser un auténtico dolor de cabeza. Además, si no lo haces correctamente, podrías estar perdiendo dinero en cada plato de comida que sirves.

Con nuestra Plantilla de Escandallo de recetas en Excel, podrás calcular fácilmente el costo de tus recetas, identificar los ingredientes más costosos, y ajustar los precios en consecuencia para maximizar tu rentabilidad. ¡Haz clic aquí y ahora para más información!

¿Qué factores influyen en la fijación de precios en un restaurante?

Para determinar el precio ideal de un plato en un restaurante no basta con solo tener una perspectiva, la fijación de precios del menú tiene lugar en un marco en el que deben tenerse en cuenta numerosos elementos, los cuales se dividen en las siguientes categorías:

- Competencia: ¿Cómo son los precios de la competencia en el mercado? Hay que comparar los precios con otros restaurantes similares en la misma área o con el mismo nivel de servicio.

- Costes: ¿Cuánto le cuesta a un restaurante preparar los ingredientes y materiales necesarios para un determinado plato? Esto son los costos de los alimentos, personal, alquiler, y más.

- Clientes: ¿Cuánto están dispuestos a pagar los clientes por el plato? ¿Cuánto pueden pagar? Esto puede cambiar según la ubicación, el tipo de cliente, la ocasión, etc.

La elección del método adecuado dependerá de uno de estos elementos, aunque siempre puedes probar con diferentes métodos y ajustarlos según sea necesario, lo que te puede ayudar a encontrar la estrategia de precios perfecta para tu restaurante.

Preguntas Frecuentes sobre Precios del menú en un restaurante

¿Cómo se calcula el costo de alimentos y bebidas?

Calcular el costo de alimentos y bebidas es un proceso necesario en la gestión de un restaurante, este cálculo permite determinar los precios de venta y asegurar que el negocio sea rentable. A continuación te dejamos los pasos para saber cómo se puede calcular el costo de alimentos y bebidas:

- Identificar los ingredientes: Enumera todos los ingredientes necesarios para preparar un plato o bebida específica.

- Medir las cantidades: Determina la cantidad exacta de cada ingrediente que se utilizará en la receta. Esto puede ser en medidas como gramos, litros, onzas, etc.

- Calcular el costo de los ingredientes: Encuentra el costo de cada ingrediente por unidad de medida y luego multiplica ese costo por la cantidad utilizada en la receta.

- Sumar los costos de los ingredientes: Suma los costos calculados de todos los ingredientes para obtener el costo total de los alimentos para ese.

- Incluir los costes adicionales: Si deseas incluir otros costos relacionados, como la mano de obra o los gastos generales, en el costo total de alimentos y bebidas, estos deben ser calculados y añadidos por separado.

- Calcular el margen de beneficio: Si deseas incluir un margen de ganancia en el precio de venta, determina el porcentaje de ganancia que deseas obtener y añádelo al costo total.

- Considerar las porciones: Si la receta produce múltiples porciones, divide el costo total por el número de porciones para obtener el costo por porción.

- Ajustar por pérdida y desperdicio: Si es relevante, considera cualquier merma del plato, pérdida o desperdicio que pueda ocurrir en el proceso de preparación y ajusta al coste.

- Revisar regularmente: Los precios de los ingredientes pueden fluctuar, por lo que es importante revisar y ajustar regularmente los costos para reflejar los cambios en los precios del mercado.

¿Qué son los costos de menú de un restaurante?

Los costos de menú de un restaurante son el cálculo y análisis de los gastos asociados con la preparación y venta de los ítems que se encuentran en el menú de un restaurante. Los costos de menú en un restaurante son:

- El coste de los ingredientes: Son el costo de todos los alimentos y bebidas utilizados en la preparación de los platos.

- Mano de obra: Los salarios y beneficios de los empleados involucrados en la preparación y servicio de los alimentos.

- Gastos generales: Aquí encontramos el alquiler o la hipoteca del restaurante, los servicios públicos como electricidad y agua, y otros gastos operativos.

- Equipamiento y utensilios: La amortización de la compra o el alquiler de equipos de cocina y utensilios.

- Marketing y publicidad: Los costos asociados con la promoción del menú y el restaurante.

- Margen de ganancia: La cantidad que el restaurante desea ganar por encima de los costos, que se incorpora en el precio final del menú.

- Impuestos y cumplimiento de normativas: Son los impuestos sobre las ventas, el IVA en restaurantes y cumplimiento con las regulaciones de salud y seguridad.

¿Cómo se calcula la rentabilidad de un plato?

La rentabilidad de un plato en un restaurante se refiere a la diferencia entre el precio de venta y el costo de producción de ese plato. Calcular la rentabilidad es necesario para entender qué platos contribuyen más al margen de ganancia del restaurante:

- Determinar el costo de producción: Es decir, el coste de todos los ingredientes, la mano de obra, y cualquier otro gasto asociado con la preparación y presentación del plato.

- Establecer el precio de venta: Este es el precio al que se vende el plato a los clientes, con el coste de producción, el margen de ganancia deseado y otros elementos como impuestos.

- Calcular la contribución marginal: La contribución marginal es la diferencia entre el precio de venta y el costo de producción.

- Calcular el porcentaje de rentabilidad: Si deseas expresar la rentabilidad como un porcentaje del precio de venta, puedes calcularlo dividiendo la contribución marginal por el precio de venta y multiplicarlo por 100.

- Analizar y comparar: Puedes comparar la rentabilidad de diferentes platos para entender cuáles son los más rentables y cuáles pueden necesitar ajustes en el precio o en los costos.

- Considerar otros elementos: La rentabilidad no es el único factor a considerar, también es útil analizar la popularidad de un plato, la estacionalidad de los ingredientes, y otros elementos que puedan influir en la decisión de mantener o ajustar un plato en el menú.

¿Qué son los costos indirectos en alimentos y bebidas?

Los costos indirectos en alimentos y bebidas se refieren a los gastos que no están directamente vinculados a la producción de un plato, pero que son necesarios e influyen en la rentabilidad del negocio:

- Alquiler o hipoteca: El costo de alquilar o comprar el espacio donde opera el restaurante.

- Servicios públicos: Gastos como electricidad, agua, gas, y calefacción, que son necesarios para el funcionamiento del negocio.

- Gastos de personal: Los salarios de los empleados que están y no están directamente involucrados en la preparación de alimentos, como gerentes, contables, camareros, etc.

- Equipamiento y mantenimiento: La compra, alquiler, y mantenimiento de equipos de cocina y otros utensilios que se utilizan en todo el restaurante.

- Seguros: Los seguros de responsabilidad civil, seguros de propiedad, y otros tipos de cobertura que protegen el negocio.

- Marketing y publicidad: Los costos asociados con la promoción del restaurante, como la publicidad, el diseño de menús, y la presencia en redes sociales.

- Licencias y permisos: Los costos relacionados con la obtención y mantenimiento de licencias en hostelería y permisos necesarios para operar, como licencias de venta de alcohol o permisos de salud.

- Otros gastos generales: En los que se pueden englobar suministros de oficina, servicios de limpieza, y otros gastos que son necesarios para el funcionamiento del negocio.

¿Cuál es el costo ideal de un restaurante?

El costo ideal de un restaurante es un valor fijo o estándar que puede cambiar dependiendo de elementos como la ubicación, el tipo de cocina, el modelo de negocio, la competencia, y más. Sin embargo, hay ciertos parámetros y consideraciones que pueden ayudar a determinar un costo ideal para un restaurante en particular:

- Costo de alimentos y bebidas: Generalmente, el costo de alimentos y bebidas en un restaurante se encuentra en el rango del 28% al 35% de las ventas totales. Esto puede variar según el tipo de restaurante y la calidad de los ingredientes.

- Mano de obra: Los costos laborales, incluyendo salarios, beneficios y capacitación, suelen representar entre el 20% y el 30% de las ventas totales.

- Gastos generales: Los gastos de alquiler, servicios públicos, seguros, y otros gastos fijos pueden variar, pero a menudo representan entre el 10% y el 15% de las ventas totales.

- Marketing y publicidad: Esto puede variar según la estrategia de marketing, pero generalmente representa alrededor del 2% al 5% de las ventas totales.

- Margen de beneficio deseado: El margen de ganancia deseado también debe tenerse en cuenta al determinar el costo ideal, y puede cambiar según los objetivos del propietario y la estrategia del negocio.

- Factores específicos del restaurante: La ubicación, el tipo de servicio (Alta cocina, Fast Food, Fast Good, Cocina de autor, Cocina Contemporánea), la competencia local, y otros elementos también influirán en el costo ideal.

Calcular el precio del menú en un restaurante es una tarea compleja que requiere consideración y precisión. Cada uno de los métodos descritos ofrece una estrategia única y segura para establecer los precios de los platos.

La elección correcta del método de fijación de precios del menú puede ayudarte a mejorar la rentabilidad de tu negocio, atraer y retener clientes, y fortalecer la imagen y la posición del restaurante en el mercado. Lo importante es encontrar el equilibrio adecuado que refleje el valor y la calidad, manteniendo la competitividad y la satisfacción del cliente.

Food and Beverage Manager | Director de Alimentos y Bebidas en Grupo Antequera Golf

Socio Senior en AIDABE – Asociación Iberoamericana de Directores y Directoras de Alimentos y Bebidas