Guía para el Control de costos de alimentos y bebidas

Superar los problemas de control de costos de alimentos y bebidas es un gran desafío para los propietarios de restaurantes independientes. Según encuestas, más del 50% de los propietarios no utilizan ningún sistema de control de costos de alimentos y bebidas en sus establecimientos.

En este artículo, se presentan diversas estrategias utilizadas por gerentes de grandes cadenas de restaurantes para ayudar a los propietarios a reconocer y reducir los costos de alimentos y bebidas de su negocio. Usándolas de manera regular, estas estrategias lo ayudarán a reconocer y reducir el costo total de alimentos y bebidas de su negocio.

Estrategia para el control de costos de alimentos y bebidas

La estrategia necesaria para obtener el control de costos de alimentos y bebidas se puede dividir en 3 fases distintas:

- Fase 1. Objetivo: determinar cuáles deberían ser sus costos.

- Fase 2. Ejecutar: utilizar las mejores prácticas para controlar los costos de alimentos y bebidas

- Fase 3. Medir: hacer un seguimiento e informe de los resultados

Es importante tener en cuenta que cada fase es igualmente importante para que su estrategia para controlar los costos de alimentos y bebidas se pueda desarrollar con éxito.

Muchos gerentes ya utilizan esta estrategia con muy buenos resultados.

Consiguiendo impactar entre el 10% y el 15% en el resultado final de las ventas.

Fase 1. Objetivo

Siempre se ha dicho: «Si desea llegar a algún lugar, primero debe saber a dónde quiere ir».

Del mismo modo, para obtener el control sobre el costo de los alimentos, primero debe saber, de acuerdo al precio actual de su menú, cuáles deberían ser esos costos.

En el ajetreado día a día de los restaurantes, los costos de alimentos y bebidas se expresan generalmente en términos de porcentaje de ventas.

Uno de los errores más grandes que puede cometer un gerente, es realizar expectativas del porcentaje de costo de alimentos o bebidas que esten basadas únicamente en los promedios del sector.

Cuando hablamos del porcentaje de costo ideal, no nos referimos a un número en el que deseamos estar ni nos referimos a una métrica estándar.

Más bien, nos estamos refiriendo al porcentaje de costo ideal de alimentos que debe esperar según su precio actual y si las recetas se estuvieran siguiendo de una manera exacta.

A continuación, le mostramos los pasos que lo guiarán través del proceso de establecer un objetivo ideal de costo de alimentos.

1.1. Utilice el método correcto para calcular los porcentajes de control de costos de alimentos y bebidas

Uno de los errores más comunes que se cometen al calcular los porcentajes de costo de alimentos y bebidas es medir el gasto general de alimentos o bebidas frente a las ventas totales.

La principal regla general en el control de costos es medir el costo de los alimentos de manera individual comparando las ventas de alimentos y el costo de las bebidas contra las ventas de bebidas.

Ejemplo sobre cómo calcular el costo de alimentos y bebidas

El siguiente ejemplo ilustra el método correcto para calcular el costo de ventas.

Tenga en cuenta que para obtener el porcentaje de costo de alimentos correcto, el costo de la comida se divide por las venta de comida, lo que nos da como resultado en un costo de alimentos del 35%.

Del mismo modo, el costo de bebidas de 5,000 se divide por las ventas de bebidas de 20,000 ofreciendo un porcentaje de costo de bebidas del 25%.

El costo total de ventas (33,000) se compara con las ventas totales (100,000), lo que da como resultado un costo total de ventas del 33%.

En el cuadro anterior, tenga en cuenta que las categorías de ventas y costos de alimentos y bebidas se desglosan en los siguientes subgrupos.

- Grupos de comida

- Comida

- Aperitivos

- Grupos de bebidas

- Licores

- Cerveza de botella

- Cerveza de barril

- Vinos

Los porcentajes obtenidos para cada categoría de costo de subgrupo también se calculan como un porcentaje de la categoría de ventas respectiva para cada uno.

Es decir, el costo de aperitivos se mide dividiéndolo entre las ventas de aperitivos, el costo del licor entre las ventas de licor, etc.

1.2. Configure su TPV para obtener los informes de ventas adecuados

Ya sea que esté utilizando un TPV o una simple caja registradora, es importante que esté configurado para obtener las ventas de una manera que complemente sus sistemas de control de costos. Pero, ¿sabe que es un TPV en hostelería?

Para hacer esto, debe configurar sus agrupaciones de informes de ventas de su TPV para que coincidan con los grupos de seguimiento de ventas prescritos en el Paso 1 anterior.

A continuación, su sistema de caja para restaurantes o terminal de punto de venta (TPV) debe programarse para mostrar las ventas individuales de cada uno de los productos de su menú, y que cada producto del menú esté vinculado a uno de estos grupos.

El informe del mix de ventas de un producto, es una característica básica que se encuentra en la mayoría de las cajas registradoras.

Si su registro no tiene esta capacidad, entonces debe considerar seriamente actualizarlo o utilizar otro.

Este informe debe mostrarle la cantidad vendida y las ventas totales de cada producto del menú para un período determinado.

La mayoría de los registros se podrán configurar para recibir un informe del mix de ventas diario, semanal y mensual.

1.3. Calcule el costo actual de todos los productos del menú

Realizar los escandallos de cocina es una tarea que requiere mucho trabajo.

Pero debe conocer el costo de su menú antes de poder tomar decisiones inteligentes sobre la reducción de costos.

Para lograr esto, necesitará una lista de cada ingrediente que usa, así como el costo actual.

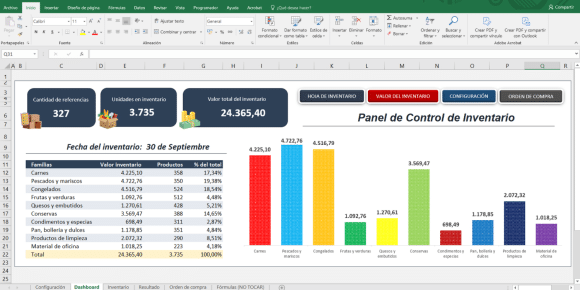

Seguramente, ya tendrá una hoja de inventario y la estará utilizando para realizar inventarios semanales o mensuales para que pueda realizar un seguimiento preciso de los costos de los alimentos de una semana o período a la siguiente.

A continuación, cree una ficha técnica de cocina similar a la que se ilustra a continuación.

Usando la hoja de inventario, registre en la hoja de receta el costo de la cantidad y el costo de cada ingrediente utilizado.

Y finalmente agregue el costo total de todos los ingredientes utilizados para llegar al costo final de la receta.

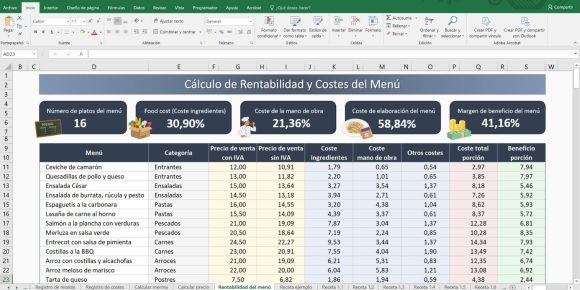

Ejemplo de un escandallo de cocina

En el ejemplo, tenga en cuenta que el costo de una Ensalada de langostinos es de 5,25, el 27.65 por ciento del precio de venta y que este plato del menú tiene un beneficio bruto de 13,75.

Es fundamental conocer el porcentaje de costo de alimentos esperado para cada artículo en su menú y el beneficio bruto de ganancias.

Lo ideal, sería actualizar periódicamente los cálculos de costos de menú en función del precio de compra actual de los ingredientes.

1.4. Calcule el costo ideal según el informe del mix de ventas de su menú

El costo ideal de los alimentos (a menudo llamado costo teórico) es el costo esperado para un mix de ventas durante un período de tiempo, suponiendo una porción adecuada y desperdicios y rendimientos normales.

Es imposible saber el costo ideal de los alimentos a menos que primero sepa el costo de la porción para cada ingrediente de cada plato del menú de restaurante.

Incluso entonces, a medida que cambie el costo de los ingredientes, también lo hará el costo ideal.

El mix de ventas (el número de cada plato del menú vendido durante un período específico) también afecta el costo ideal.

Si durante un período vende un mayor porcentaje de platos del menú de alto costo y el siguiente período vende más artículos de bajo costo, entonces el costo ideal para cada período será diferente.

Por esa razón, el costo ideal es un dato que siempre está cambiando.

Sin embargo, para la mayoría de los restaurantes, el mix de ventas es bastante regular de un mes a otro.

Ejemplo de mix de ventas en un restaurante

En este ejemplo, la Hoja de excel de control de costo de alimentos nos dice que el costo deseado (ideal) para este restaurante fue de 1974,64.

Las ventas para ese mismo período fueron de 7451,48 lo que resultó en un porcentaje de costo de alimentos deseado del 26.50 por ciento.

Si está usando una hoja excel de control de costos de alimentos y bebidas, ingrese las ventas de los productos del menú y el costo de cada plato usando un informe de mix de ventas de su TPV durante el último mes.

Si ha completado los cálculos del costo del menú correctamente, al multiplicar los artículos vendidos durante el mes por el costo de cada artículo, podrá calcular su porcentaje de costo actual.

En nuestro ejemplo, el costo real durante ese periodo de tiempo fue del 30,10 por ciento por lo que existe una variación en nuestros objetivos del 3,60 por ciento.

La mayoría de los gerentes agregan 1-2% para permitir las mermas y pequeños aumentos de los precios.

Usando el ejemplo anterior, podemos establecer una meta de porcentaje de costo de alimentos del 28% que sería un objetivo aceptable a corto plazo para la persona que lo esté gestionando.

Fase 2. Ejecutar

Ahora que ha establecido un objetivo de costo de alimentos, es hora de centrar su atención en implementar los sistemas y controles necesarios para alcanzar ese objetivo.

El alto costo de los alimentos rara vez es el resultado de un único problema.

Más bien, se deriva de un fallo en (o falta de) múltiples sistemas en ejecución.

Las causas del aumento del costo de los alimentos pueden ser:

- El robo

- El desperdicio

- Las ventas no registradas

- El exceso de porciones

- Los aumentos de precios del proveedor

Pero generalmente es la falta de sistemas y controles lo que permite que estas cosas ocurran.

2.1. Sistemas de compra y recepción

Debe tener un procedimiento por escrito que describa lo que debe hacer su restaurante para comprar los mejores productos de la manera más económica y eficiente.

El establecimiento de un procedimiento de compras permite que todos conozcan el sistema utilizado en su restaurante para ordenar productos, las personas o los puestos responsables de hacer los pedidos y la frecuencia con la que ordena los productos.

Este procedimiento debe reflejar el proceso de licitación del proveedor utilizado y las especificaciones del producto.

Y debe consistir en una lista de proveedores aprobados que contenga:

- Proveedores

- Representantes de ventas actuales

- Información de contacto

También debe abordar las prácticas de los proveedores con respecto a los obsequios o reembolsos que tienen la intención de influir en las decisiones de compra tomadas por su personal de compras.

2.2. Revisión de la zona de cocinado

Quizás el área más volátil para controlar el costo de los alimentos es el área de cocinado.

Mientras que el robo puede ocurrir en cualquier lugar, y ciertamente los precios de los proveedores y las prácticas de preparación adecuadas pueden tener un efecto igualmente negativo en el costo de los alimentos, generalmente es en la zona de cocinado donde muchos restaurantes pierden sus ganancias.

Los problemas comunes en la zona de cocinado incluyen:

- Servir porciones incorrectas (demasiado grandes).

- El desperdicio de comida por estar demasiado cocida o fría.

- Los artículos se preparan sin un ticket de comida (ventas no registradas)

- Errores de comunicación entre la cocina y el personal de servicio (pedidos incorrectos).

2.3. Normas para mejorar el control de costos de alimentos y bebidas en la zona de cocinado

Aquí hay una lista de normas y sistemas para mejorar estos problemas:

2.3.1. Sin ticket no se pone nada

Esta es quizás la norma más efectiva para controlar los costos de alimentos y bebidas e implementarla debe ser el número 1 en su lista de tareas pendientes.

Si su TPV o caja registradora no tiene la capacidad de imprimir pedidos a la cocina y al bar (a menudo llamada impresión de solicitud), entonces debe plantearse comprar uno que sí lo haga.

Es bien conocido entre los vendedores de TPV de los restaurantes que usan impresoras de solicitud generalmente disfrutan de hasta un 5% o más de ahorro en costos que aquellos que no lo hacen.

La razón es simple: al emplear una política de que todos los pedidos se deben ejecutar en el TPV antes de que se puedan realizar, se elimina la posibilidad de ventas no registradas.

2.3.2. Mantenga un registro de desperdicios

Todos los restaurantes experimentan cierto grado de desperdicio.

Sin embargo, el desperdicio es un gasto controlable.

Debe contar con sistemas para minimizar y registrar los productos desperdiciados, como las comidas devueltas por el cliente, los errores de cocina y el deterioro.

Mantener una contabilidad precisa conocer el valor del producto desperdiciado puede ayudar a tener en cuenta las variaciones entre el costo ideal y el costo real de los alimentos.

2.3.3. Herramientas de control de porciones

El control deficiente de las porciones es una de las principales causas de las variaciones en el costo de los alimentos.

Piénselo; su costo ideal de alimentos se basa en la premisa de porciones exactas para cada elemento del menú.

Incluida la división de cada ingrediente dentro de un elemento del menú.

Si sus cocineros se han acostumbrado a realizar emplatados «llamativos» en lugar de apegarse a las recetas exactas, es probable que su variación en el costo de los alimentos sea de hasta 5 por ciento o más.

Las estrategias probadas de control de porciones incluyen el uso de:

- Cucharadas.

- Tazas de medir.

- Escalas y cucharas de precisión.

La formación previa puede ser efectiva para controlar los costos mediante el uso de bolsas de porciones y una báscula para prepesar el producto antes de almacenar la línea de cocción.

2.3.4. Gráfica para tener una referencia rápida de las recetas

El ambiente acelerado de la mayoría de las cocinas de restaurantes hace que sea poco práctico usar el manual de recetas para cada elemento del menú.

Habitualmente, los cocineros deben memorizar las porciones y los pasos adecuados para preparar cada plato del menú en su estación.

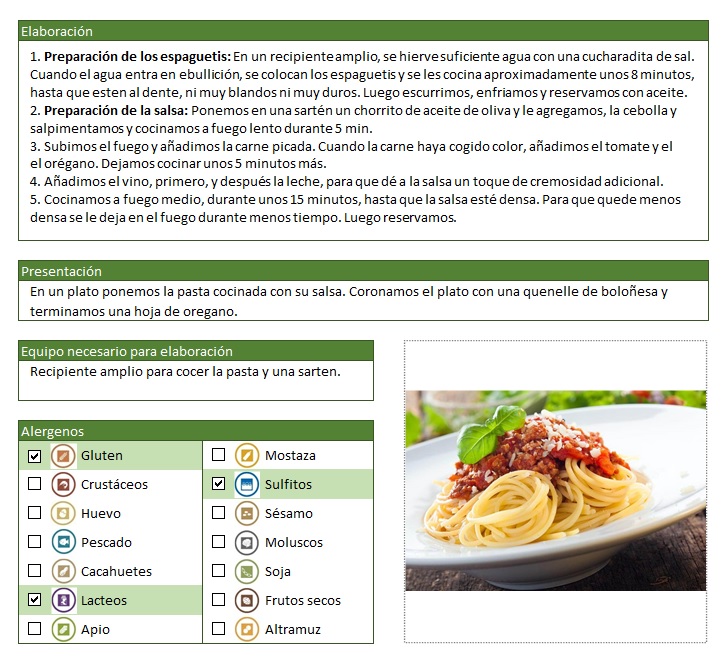

La «referencia rápida» de la receta proporciona al cocinero una lista de ingredientes muy visual, que además le indica el tamaño de la porción y el utensilio apropiado para cada paso de la preparación.

Opcionalmente, las referencias de recetas pueden ir acompañadas de fotos del producto terminado.

Las porciones adecuadas y el cumplimiento de las recetas, junto con una referencia visual del elemento del menú preparado adecuadamente, ayudan a garantizar la coherencia tanto en el sabor como en la presentación.

2.4. El control del inventario

Todos los propietarios de restaurantes aprecian la necesidad de controlar el inventario de cocina.

Pero sorprendentemente, pocos propietarios de restaurantes independientes lo practican.

No necesita un software costoso para controlar el inventario, aunque hay muchos buenos por ahí.

Demasiado producto disponible a menudo conduce al desperdicio, una mayor oportunidad de robo y una disminución en el efectivo disponible.

Tenga en cuenta este hecho simple: el inventario es dinero en efectivo, y cuando su efectivo está en una estantería no puede usarse para pagar salarios y alquilar o comprar los productos que no están en el estante.

Del mismo modo, la escasez de niveles de inventario adecuados conduce a pedidos costosos, precios más altos y la falta de productos en una concurrida noche de viernes.

Puede obtener el control de su inventario utilizando estos 3 sistemas básicos:

2.4.1. Mantener una rotación óptima del inventario

Para calcular la rotación de inventario mensual, divide el costo de ventas del mes por el valor promedio del inventario disponible.

Por ejemplo, si usa 10,000 al mes en productos alimenticios, y el valor promedio del inventario de alimentos disponible es de 2,500, entonces está entregando su inventario de alimentos 4 veces por mes (10,000 ÷ 2,500 = 4).

La rotación óptima de inventario en un restaurante es aproximadamente:

- Comida: 4-6 veces al mes (producto disponible de 5 a 7 días)

- Licores: 0.25-1.5 veces por mes (varía entre concepto / mix de ventas)

- Botellas de cerveza: 2-3 veces al mes

- Cerveza de barril: 1-2 veces al mes (varía según el número de barril / concepto)

- Vino: 0,75-1,5 veces al mes (varía según el tamaño de la lista de vinos / mezcla de ventas)

2.4.2. Realizar inventarios semanales

Para calcular con precisión el costo de ventas, primero es necesario calcular el valor del inventario disponible.

Si está utilizando una hoja de inventario su personal ya tendrá la costumbre de realizar recuentos cíclicos de productos disponibles para facilitar el pedido de reabastecimientos.

El mejor momento para realizar inventarios semanales es cuando los estantes están en su punto más bajo.

Para la mayoría de los restaurantes, esto sería después del cierre del domingo y antes de abrir el lunes.

Hacer un inventario completo el domingo por la noche mata a dos pájaros de un tiro.

Primero, hacerlo le permite calcular rápidamente sus pedidos de alimentos para que los estantes vuelvan a estar a la par.

En segundo lugar, puede usar los recuentos registrados en su hoja de pedidos como entradas en una hoja de cálculo de inventario que se ha configurado para mostrar los productos enumerados en la hoja de pedidos.

Las hojas de cálculo deben configurarse para registrar el recuento y el precio de compra de cada producto.

Se debe agregar una columna con una fórmula que multiplique el recuento unitario por el precio de compra unitario para llegar al valor total del producto disponible.

2.4.3. Seguimiento de inventario de artículos clave diarios

Esta es una de las medidas de ahorro de costos más efectivas que cualquier restaurante puede llevar a cabo.

Por ejemplo, supongamos que su restaurante tiene varios artículos que usan pechugas de pollo de 250 gramos.

El gerente comienza el día contando el número de productos disponibles y lo registra en la hoja de seguimiento de elementos clave.

Luego ingresa la cantidad de productos recibidos del vendedor ese día.

El número vendido para el día se toma del informe del mix de ventas de artículos (incluye todos los artículos que tienen un peso de 250 gramos

Finalmente, cuenta la cantidad real de productos que quedan al final del día.

Idealmente, el uso real debe coincidir con el uso calculado.

Fase 3. Medir

Hay un viejo axioma comercial que nos dice que «solo se puede mejorar lo que se puede medir».

En la primera fase de nuestro plan para el control de costos de alimentos y bebidas, establecimos nuestras expectativas.

La segunda fase fue donde abordamos los diferentes componentes de la mejor manera para ejecutar el plan enfatizando la necesidad de sistemas y controles diarios.

Esta fase se logra a través de informes oportunos y precisos.

El método más efectivo para medir el control de costos de alimentos y bebidas es calcular el costo de ventas en un ciclo semanal y mensual.

3.1. Preparar informes semanales

Los informes mensuales de ganancias y pérdidas son importantes para la planificación financiera general y para comparar con los resultados de meses y años anteriores.

Los informes semanales se centran más en los resultados actuales y la administración los utiliza para revisar el desempeño de la semana anterior.

Analizando estos informes podremos abordar las irregularidades de inmediato.

En lugar de esperar un mes entero para descubrir que tuvo un costo de alimentos más alto de lo deseado.

3.2. Informes para el control de costos de alimentos y bebidas

Los informes semanales para la gestión del costo de los alimentos deben prepararse de la siguiente manera:

3.2.1. Cálculo del costo de ventas

Muchos propietarios creen que lo que gastan en compras de alimentos y bebidas es su costo de ventas.

Si bien esto puede ser cierto a largo plazo, para el análisis de costos semanal es inexacto.

El verdadero costo de ventas no es lo que gasta, es lo que usa. Aquí es donde entra uno de los beneficios de tomar inventarios semanales.

La fórmula correcta para calcular el costo de las ventas reales es esta:

Los gerentes y encargados de restaurantes que realizan inventarios y calculan su costo de ventas cada semana son mucho más rentables que aquellos que no lo hacen.

Consiguiendo lograr del 2 al 10 por ciento más de ganancias al resultado final.

Las razones de esto son dobles:

- Al calcular el costo de ventas semanalmente, los propietarios pueden identificar rápidamente los problemas, dándoles la oportunidad de reaccionar de inmediato en lugar de esperar un mes entero y perder aún más ganancias.

- Mantener un estricto control sobre los niveles de inventario asegura que su efectivo esté en el banco y no en la estantería en forma de exceso de inventario o, lo que es peor, susceptible de deterioro, desperdicio y oportunidad de robo.

3.2.2. Cálculo del costo ideal

Como explicamos durante la Fase 1, al calcular periódicamente su costo ideal, le da una idea de cuál debería ser el porcentaje de costo de sus alimentos.

Puede usar las mismas herramientas para monitorear el costo ideal semanalmente.

Luego puede comparar su costo real de la semana con el costo ideal.

Algunos Software TPV de hostelería proporcionan una configuración para fijar un costo arbitrario a cada elemento del menú.

Y muchos tienen informes de costos ideales (teóricos) integrados en sus informes, lo que le ahorra la molestia de transferir los totales de sus informes de mezcla de ventas a la hoja de cálculo de costos ideal.

3.2.3. Cálculo de rotación de inventario

Revise la rotación de inventario cada semana para detectar el exceso de inventario.

Muchos proveedores permitirán que les devuelva los artículos no perecederos.

Para todos los demás excedentes de inventario, puede realizar planes especiales de venta diarios para darle salida.

Cómo crear una cultura de conciencia para el control de costos de alimentos y bebidas

Al final del día, el beneficio real de implementar los sistemas de control de costos antes mencionados es que su gerencia y su personal comienzan a crear conciencia sobre el desperdicio y la ineficiencia.

Mientras más implemente estos sistemas de manera personal, mejores serán sus números.

En pocas palabras, el éxito o el fracaso de sus esfuerzos de control de costos de alimentos se reduce a la constancia que tenga su equipo de gestión para asegurarse de que los sistemas se sigan día tras día.

Recuerde esto; Todas las grandes cadenas comenzaron como un único restaurante.

Fue su capacidad de implementar y adherirse a los sistemas lo que les permitió duplicar su éxito y abrir nuevos establecimientos.

Visita nuestra web donde creamos recursos profesionales para ayudar asesores gastronómicos, propietarios y gerentes a mejorar la gestión de sus bares y restaurantes.

Trabaje de manera inteligente, organícese mejor, ahorre tiempo y mejore su productividad utilizando nuestras plantillas gratuitas.

Para terminar, le mostramos un tutorial donde le explicamos paso a paso como debe utilizar una hoja de cálculo para realizar el inventario de su restaurante de una manera fácil y ordenada.

Food and Beverage Manager | Director de Alimentos y Bebidas en Grupo Antequera Golf

Socio Senior en AIDABE – Asociación Iberoamericana de Directores y Directoras de Alimentos y Bebidas

Gracias , Lectura obligada

Hola Fernando, agradecemos mucho tu comentario. Nos alegra saber que consideras nuestra «Guía para el Control de costos de alimentos y bebidas» como una lectura obligada.

Trabajamos arduamente para ofrecer contenido de calidad que ayude a profesionales y entusiastas en el ámbito de la ingeniería de menús y la gestión de costos en restauración.

Si tienes alguna pregunta o tema en particular que te gustaría que abordáramos, no dudes en decírnoslo.

¡Gracias por ser parte de nuestra comunidad y esperamos seguir siendo tu referencia en temas de optimización de costos en alimentos y bebidas!

Muy útil información, las plantillas son excelentes, agradezco por tanta ayuda.

Excelente informacion,

Excelente material y muy práctico de aplicar en cualquier país con las características obvias de cada realidad económica, por ejemplo la inflación excesiva. Mis felicitaciones

Muy claro y buenos tips para mejorar o controlar los costos.

Gracias por la información. Gran aporte de esta web. Un cordial saludo!

Un material excelente, muy claro y explicativo. Más aún, es una información muy importante para la toma de decisiones y el buen direccionamiento de un restaurante. Gracias por vuestra valiosa ayuda.

Excelente material didáctico