¿Qué es la cuenta de explotación de un restaurante y cómo hacerla sin ser contable?

¿Tu restaurante siempre está lleno y parece que va bien… pero cuando llega fin de mes no sabes si realmente ganas o pierdes dinero?

No eres el único. A muchos dueños de restaurantes les pasa lo mismo, y hay una herramienta que puede sacarte de dudas: la cuenta de explotación.

Y no, no es un “papel para el contable”. Es mucho más: es tu mapa, tu termómetro, tu radiografía mensual. Y si no la usas, estás gestionando tu negocio con los ojos cerrados.

En este artículo te vamos a enseñar que es la cuenta de explotación en un restaurante y cómo puedes hacerla fácilmente, para que, de una vez por todas, entiendas si tu restaurante esta siendo realmente rentable…

¿Qué es la cuenta de explotación de un restaurante?

La cuenta de explotación, también llamada cuenta de resultados, es un informe que te muestra si tu restaurante realmente está ganando o perdiendo dinero.

No mide lo que tienes en caja ni lo que facturaste en un día bueno. Mide el resultado real después de sumar todos los ingresos y restar todos los costes relacionados con la operación diaria de tu negocio.

En pocas palabras, te dice si tu restaurante es rentable o no.

Con la cuenta de explotación puedes ver, con números reales, si tu negocio funciona de verdad o solo «parece» que va bien.

¿Cada cuánto deberías hacer la cuenta de explotación?

Aquí es donde muchos se equivocan: la hacen “cuando se acuerdan”. ¿El problema? Que cuando por fin lo revisan, ya es tarde para arreglar nada.

Lo mínimo sería hacerlo una vez al mes. Pero lo mejor es revisarlo cada semana.

Así puedes tomar decisiones a tiempo, como ajustar las compras, cambiar los horarios o renegociar con los proveedores… antes de que la situación se convierta en un verdadero dolor de cabeza.

¿Qué datos necesitas para hacerla?

No hace falta ser contable. Solo teniendo a mano estos datos, ya puedes hacer tu cuenta de explotación y ver si tu restaurante te está dando beneficios:

- Ingresos (sin IVA): lo que facturas realmente por tus ventas.

- Coste de ventas (Food cost): las compras de materia prima (ingredientes, bebidas, etc).

- Coste de personal: sueldos, seguridad social, horas extras…

- Otros gastos operativos: alquiler, suministros, gestoría, seguros, software, marketing…

- Amortizaciones o préstamos: si hiciste inversiones (obras, maquinaria, mobiliario) que aún estás pagando poco a poco.

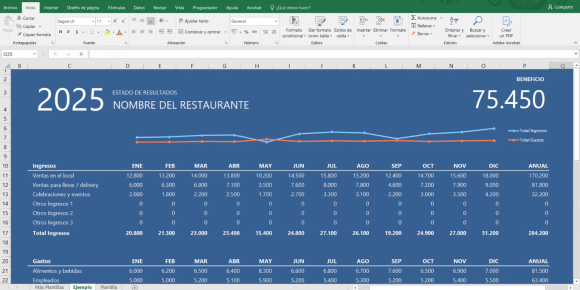

Ejemplo de cuenta de explotación de un restaurante

Veamos un ejemplo sencillo para que veas cómo se calcula todo, paso a paso.

Supongamos que tu restaurante ha trabajado durante un mes con los siguientes números:

| Concepto | Importe ($) | % sobre ingresos |

|---|---|---|

| Ingresos (ventas) | 30.000 | 100,0% |

| Coste de ventas (Food cost) | 10.500 | 35,0% |

| Coste de personal | 9.000 | 30,0% |

| Otros gastos operativos | ||

| – Alquiler | 1.500 | 5,0% |

| – Suministros | 600 | 2,0% |

| – Seguros / gestoría | 300 | 1,0% |

| – Marketing / software | 400 | 1,3% |

| – Otros | 700 | 2,3% |

| Total otros gastos operativos | 3.500 | 11,7% |

| EBITDA (beneficio operativo) | 7.000 | 23,3% |

| Amortizaciones / préstamos | 1.000 | 3,3% |

| Resultado neto final | 6.000 | 20,0% |

👉 ¿Cómo se hace la cuenta de explotación con este ejemplo?

- Anota los ingresos sin IVA (ventas): $30.000.

- Resta los costes directos (Food cost): $10.500.

- Resta el coste de personal: $9.000.

- Resta los otros gastos operativos: alquiler $1.500, suministros $600, seguros/gestoría $300, marketing/software $400, otros $700, lo que suma $3.500 en total.

- El resultado tras estas tres restas es el EBITDA o beneficio operativo: $7.000 (23,3 %).

- Luego se restan las amortizaciones o préstamos ($1.000), y eso da el resultado neto final: $6.000 (20 %).

Este margen de beneficio del 20% es un resultado excelente, teniendo en cuenta que en hostelería un 10–15% ya se considera muy positivo.

Cómo interpretar los números de tu cuenta de explotación

Tener los datos es el primer paso. El segundo, y más importante, es saber cómo interpretarlos:

- Food cost (35 %): Está dentro de lo normal. Lo recomendable es que esté entre el 28 % y el 35 %.

- Gasto en personal (30 %): Todo bien, siempre que no pase del 35 %.

- Prime cost (food cost + personal = 65 %): Muy bien. Esta parte no debería superar el 70 % o 75 %.

- Otros gastos (12 %): Bien controlados. No deben estar por encima del 15%.

- Ganancia final (20 %): Son buenas noticias, ya que estamos por encima de la media del sector, donde los beneficios del 10–15 % ya son considerados muy buenos.

¿Qué pasa si alguna partida se dispara? Por ejemplo, si el prime cost llega al 80 %, no es buena señal. En ese caso, habría que revisar las compras… o ajustar los turnos del personal.

¿Vale la pena dedicarle tiempo?

¡Muchísimo! Porque tener el restaurante lleno no te garantiza que estés ganando dinero.

Lo único que realmente asegura tus beneficios es medir, analizar y tomar decisiones con criterio.

La cuenta de explotación de un restaurante no es un informe aburrido: es tu brújula para no perderte, tu termómetro para medir la rentabilidad y una de las mejores herramientas para mantener tu negocio sano.

Gracias a ella sabes dónde puedes recortar, dónde te conviene ahorrar y en qué vale la pena invertir.

Porque tener el local lleno está genial… pero que tengas ganancias al final de mes es aún mejor.

Food and Beverage Manager | Director de Alimentos y Bebidas en Grupo Antequera Golf

Socio Senior en AIDABE – Asociación Iberoamericana de Directores y Directoras de Alimentos y Bebidas